8月8日,研究机构伍德麦肯兹Wood Mackenzie 公布了其最新的《2024 年全球电池储能系统集成商排名》报告。

该报告显示的结果,对照2022年的数据,发生了一些显著的变化。

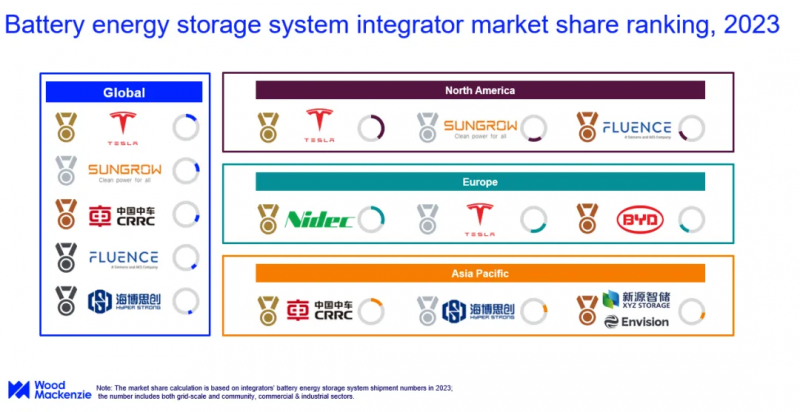

2023年全球范围内,特斯拉以15% 的市场份额取代阳光电源,成为电池储能系统集成商的龙头老大,紧接着是阳光电源位居第二,随后是中国中车、Fluence 和海博思创。

而2022年,阳光电源以16%的市场份额位居榜首,其次是美国的Fluence 和特斯拉,各占 14% 的市场份额,华为和比亚迪各占9%的市场份额。前五名合计占有 62% 的市场份额。

2023年,中车和海博思创冲进全球TOP5,Fluence被挤出前三。

虽然没有具体指出后几家所占据的市场份额,但报告指出,全球前五大储能系统集成商的市场份额将从2022年的62%萎缩至 2023年的47%,同比下降 24%。

即:全球储能系统集成商市场集中度正在下降,这主要是由于多家中国公司进入储能市场,而中国在2023年安装了全球最多的储能系统。

而且全球十大供应商中有六家来自中国。

Wood Mackenzie储能技术和供应链首席研究分析师Kevin Shang表示:“全球电池储能集成商市场竞争日益激烈,尤其是在中国,导致市场集中度下降。作为一个进入门槛相对较低的行业,电池储能集成商领域吸引了大量新参与者。”

分地区来看:在亚太地区,2023年,中国中车凭借成本竞争力跃居亚太地区电池储能系统集成商榜首,其次是海博思创,新源智储和远景并列第三。

欧洲地区前三名分别是电源解决方案公司Nidec、特斯拉和比亚迪,在2023年占据了欧洲68%的市场份额,同比增长26%。

北美市场,特斯拉、阳光电源和美国Fluence分别列前三名。这三家供应商在 2023 年占据北美出货量72%的市场份额,同比增长 20%。

过去一年北美储能集成商市场集中度大幅提升,主要受特斯拉的推动,相比2022年,过去一年,特斯拉在当地的销量同比增长60%。

2024年以来,全球储能巨头的竞争已经开始了在价格、产品性能和解决方案、供应链等全方面的比拼,而储能市场的“卷”也进入了焦灼阶段。